2 de março de 2026 Finanças Pessoais Cartão virtual ou físico: qual opção escolher em 2026? Saiba as vantagens e desvantagens do cartão virtual e físico e escolha o melhor para suas compras em 2026. Ler mais

25 de fevereiro de 2026 Finanças Pessoais Como registrar gastos com lazer sem comprometer o orçamento Aprenda a monitorar seus gastos com lazer usando categorias automáticas e relatórios claros pelo WhatsApp sem esforço. Ler mais

23 de fevereiro de 2026 Finanças Pessoais Como controlar microtransações feitas por pix sem se perder Aprenda a registrar e categorizar microtransações por Pix para evitar confusão e manter suas finanças organizadas. Ler mais

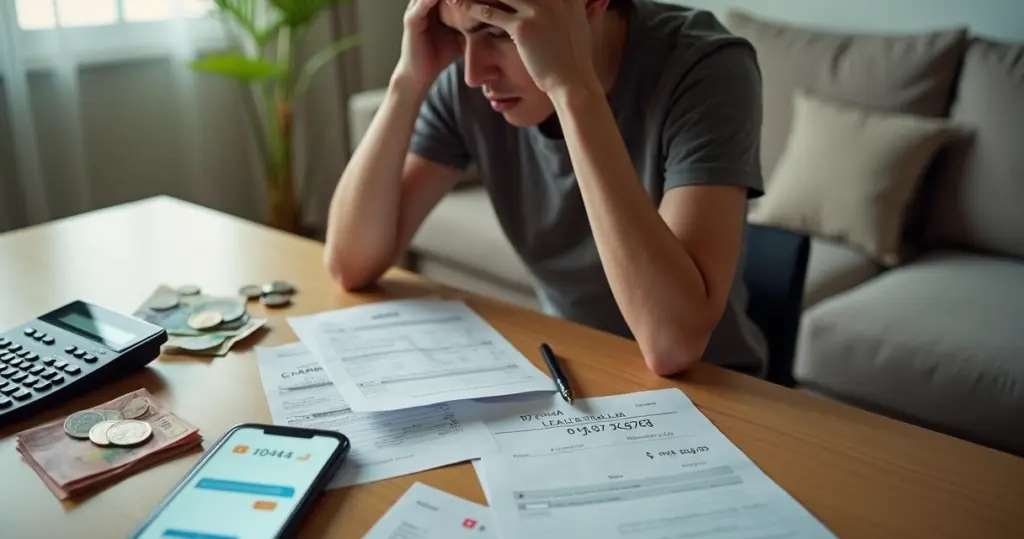

16 de fevereiro de 2026 Finanças Pessoais 7 sinais de que você pode estar perdendo dinheiro sem notar Descubra hábitos financeiros que impactam seu bolso e aprenda a evitar perdas ocultas no controle das suas despesas. Ler mais

11 de fevereiro de 2026 Finanças Pessoais Como organizar as finanças em mudanças de trabalho ou carreira Dicas práticas para controlar gastos, ajustar orçamento e manter finanças estáveis durante mudanças de carreira. Ler mais

10 de fevereiro de 2026 Finanças Pessoais Como lidar com finanças diante de despesas médicas imprevistas Aprenda a organizar seu orçamento e controlar gastos médicos imprevistos sem comprometer suas finanças pessoais. Ler mais

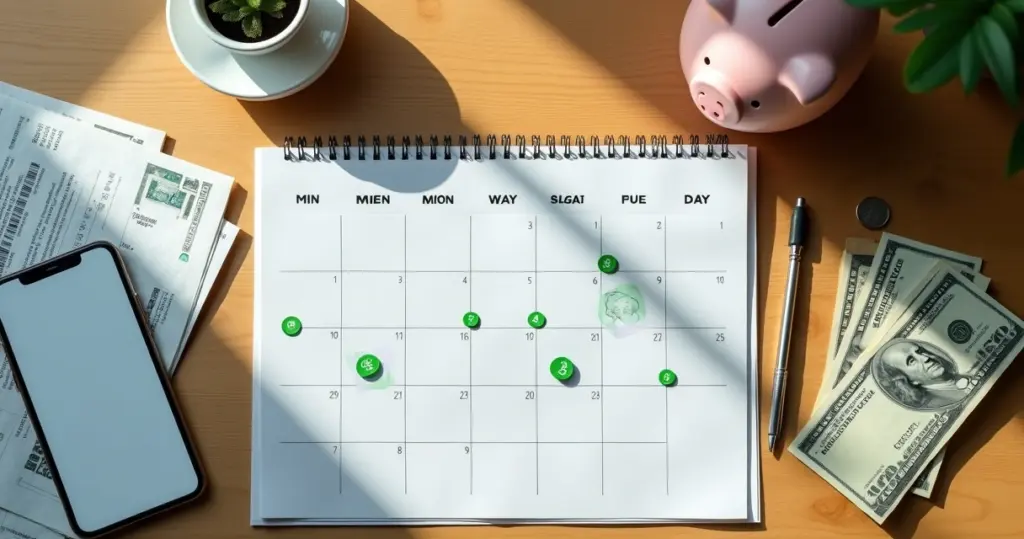

9 de fevereiro de 2026 Finanças Pessoais Os melhores dias do mês para pagar contas e economizar Descubra quais dias do mês são ideais para pagar contas e evitar juros, otimizando seu fluxo financeiro e poupando dinheiro. Ler mais

27 de janeiro de 2026 Finanças Pessoais Como controlar os gastos variáveis da semana no WhatsApp Aprenda a registrar e categorizar seus gastos variáveis semanalmente pelo WhatsApp com relatórios claros e práticos. Ler mais

26 de janeiro de 2026 Finanças Pessoais 5 estratégias para evitar compras por impulso em 2026 Descubra técnicas práticas para controlar gastos, evitar compras por impulso e manter o orçamento equilibrado em 2026. Ler mais

22 de janeiro de 2026 Finanças Pessoais Assinaturas que pesam no bolso: vale a pena manter em 2026? Descubra como identificar e reduzir assinaturas que consomem seu orçamento e saiba quando vale manter em 2026. Ler mais

22 de janeiro de 2026 Finanças Pessoais Aplicativo de Controle Financeiro: Como Organizar Gastos pelo WhatsApp Descubra como organizar seus gastos pelo WhatsApp com um aplicativo de controle financeiro prático e geração automática de relatórios. Ler mais

21 de janeiro de 2026 Finanças Pessoais Como dividir despesas de aluguel usando mensagens automáticas Aprenda a dividir despesas de aluguel pelo WhatsApp com mensagens automáticas e organize os pagamentos com facilidade. Ler mais